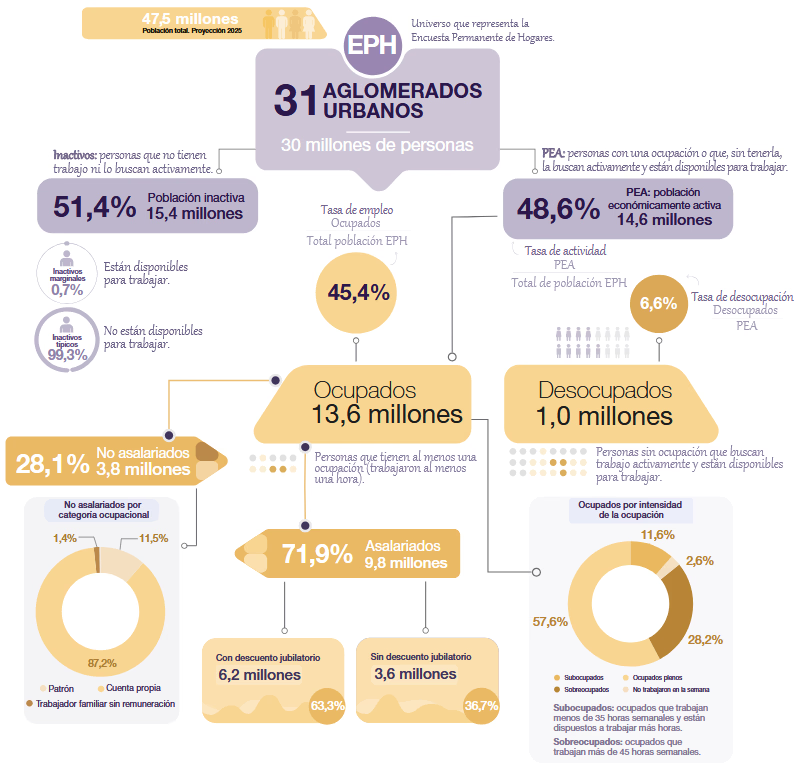

En un reporte clave para calibrar la temperatura de la actividad económica real, el Instituto Nacional de Estadística y Censos (INDEC) difundió este jueves 18 de diciembre los datos del mercado de trabajo correspondientes al tercer trimestre de 2025. El organismo estadístico confirmó que la tasa de desocupación descendió al 6,6%, marcando una mejora respecto al 6,9% registrado en el mismo período de 2024 y una baja significativa frente al 7,6% del trimestre previo. Este descenso se da en un contexto de expansión de la oferta laboral, con una Tasa de Actividad que escaló al 48,6% , impulsada técnicamente por una mayor necesidad de ingresos en los hogares y una economía que, aunque genera puestos, muestra un cambio estructural hacia la precariedad: el empleo informal trepó al 43,3%. Para el mercado, la lectura es mixta: la “foto” del desempleo valida la narrativa de estabilización macroeconómica, pero la “película” de la calidad del empleo enciende luces amarillas sobre la capacidad de consumo futuro y la recaudación previsional.

Empleo: Más Volumen, Menor Calidad

El informe técnico revela una dinámica de “reacomodamiento” en la fuerza laboral. La Tasa de Empleo se ubicó en 45,4%, creciendo 0,4 puntos porcentuales en la comparación interanual. Sin embargo, al hacer indagar en la composición de estos nuevos puestos, se observa un deterioro en la calidad del vínculo laboral. La tasa de informalidad (asalariados sin descuento jubilatorio) avanzó del 42,6% en 2024 al 43,3% actual.

Este fenómeno se explica por un cambio en la matriz de contratación: mientras que el peso relativo de los asalariados cayó del 73,1% al 71,9% , los trabajadores por cuenta propia (cuentapropismo) ganaron terreno, pasando del 23,3% al 24,5% del total de ocupados. Financieramente, esto implica que la recuperación del empleo está siendo traccionada por sectores de menor productividad y menores ingresos medios, lo cual pone un techo a la recuperación del salario real promedio de la economía.

A nivel geográfico, las asimetrías persisten y son vitales para entender el riesgo social por regiones. El Gran Buenos Aires (GBA) y la región Pampeana continúan mostrando las tasas de desocupación más altas, con un 6,8% y 7,5% respectivamente. En contraste, regiones como Cuyo (5,1%) y el Noroeste (4,7%) operan con niveles de desempleo friccional.

Sectores Ganadores y Perdedores en la Matriz Productiva

El análisis sectorial del empleo ofrece pistas sobre qué industrias están demandando capital humano. La Industria Manufacturera mostró resiliencia, aumentando su participación en el empleo total al 11,5% frente al 10,4% del año anterior. Este dato es un proxy positivo para la actividad industrial, sugiriendo que la capacidad instalada podría estar viendo una mayor utilización.

Por otro lado, la Construcción, termómetro histórico de la reactivación, mostró una leve contracción en su participación, bajando al 8,4% desde el 8,9% de 2024. El sector Comercio se mantiene como el mayor empleador, con un 19,5% del total, reflejando la importancia del sector servicios en la estructura actual.

Impacto en el Bolsillo del Inversor Argentino

Para el inversor local, estos datos no son solo estadística social; tienen repercusiones directas en la estrategia de cartera para el cierre de 2025 y el inicio de 2026:

1. Bonos Soberanos y Riesgo País:

El dato de desempleo del 6,6% actúa como un driver positivo para la deuda soberana (Tickers: AL30, GD30, AL35). Un mercado laboral que no colapsa, a pesar del ajuste fiscal, reduce la prima de riesgo político y social. El mercado lee esto como gobernabilidad, lo que comprime spreads y sostiene las paridades de los bonos en dólares.

2. Consumo Masivo y Acciones (Equity):

La suba en la informalidad (43,3%) es una señal de alerta para empresas de consumo discrecional. El trabajador informal tiene ingresos más volátiles y menor acceso al crédito. Esto podría limitar el upside de empresas de retail o electrodomésticos. Sin embargo, el aumento en la masa total de ocupados (volumen) favorece a empresas de consumo básico (alimentos y bebidas), que podrían ver sostenida su demanda por volumen más que por precio. Tickers relacionados con alimentos podrían mostrar balances estables.

3. Sector Bancario y Fintech:

El crecimiento del cuentapropismo y la informalidad es un arma de doble filo para el sistema financiero. Por un lado, limita la expansión del crédito tradicional (préstamos personales e hipotecarios) que ofrecen los bancos líderes (Tickers: GGAL, BMA, BBAR), ya que estos clientes tienen perfiles de riesgo más difíciles de calificar. Por otro lado, es un terreno fértil para el ecosistema Fintech y billeteras virtuales, que captan este flujo de dinero transaccional informal.

4. Fiscalidad y Servicios:

La alta informalidad presiona las cuentas públicas: menos aportantes al sistema previsional y menor recaudación de Impuesto a las Ganancias de cuarta categoría. Esto obliga al Tesoro a ser más estricto con el gasto para mantener el superávit, lo que podría derivar en una revisión de subsidios remanentes. Atentos a los tickers del sector energético (PAMP, CEPU, TGS) y su flujo de caja ante posibles ajustes tarifarios para compensar la menor recaudación laboral.

En conclusión, el dato del INDEC es positivo en la superficie pero desafiante en el fondo. La economía argentina genera trabajo, pero lo hace con una precarización que el inversor debe monitorear de cerca para ajustar su exposición a riesgo corporativo versus soberano.

Fuente: INDEC – Mercado de trabajo – Tasas e indicadores socioeconómicos (EPH). Aviso Legal: El presente artículo tiene carácter meramente informativo y periodístico. No constituye una recomendación de inversión ni asesoramiento financiero. Las decisiones de inversión deben ser consultadas con un asesor matriculado ante la CNV.

Más sobre Análisis Económico

Superávit Comercial de U$S 2.498 Millones: El Campo y la Energía Blindan las Reservas y Estabilizan la Macroeconomía

5 min de lectura

Revolución en el Mercado de Capitales: La CNV Activa el “Fast-Track” para Emisiones Corporativas y Digitalización

4 min de lectura

El costo de la construcción acelera un 2,5% en noviembre impulsado por acuerdos salariales y tarifas

3 min de lectura

Superávit de noviembre: El Gobierno confirma saldo financiero positivo y consolida el ancla fiscal al cierre de 2025

4 min de lectura

Cronograma de fin de año: El Gobierno define asueto administrativo y el mercado ajusta su operatoria

2 min de lectura