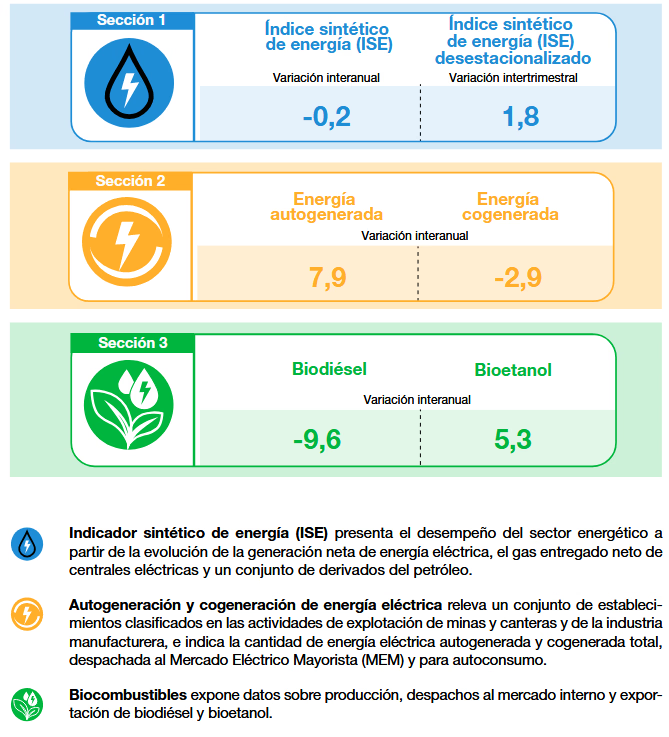

En un informe que confirma la estabilización de la matriz productiva tras el ajuste macroeconómico, el Instituto Nacional de Estadística y Censos (INDEC) publicó este lunes 22 de diciembre los “Indicadores del sector energético” correspondientes al tercer trimestre de 2025. El organismo estadístico reveló que el Indicador Sintético de Energía (ISE) registró una leve caída del 0,2% en la comparación interanual. Sin embargo, el dato que miran con atención las mesas de inversión es la variación desestacionalizada, que mostró un robusto crecimiento del 1,8% respecto al trimestre anterior (Q2 2025). Este comportamiento dispar se explica técnicamente por una dinámica sectorial heterogénea: mientras los derivados del petróleo (+4,4%) y el bioetanol (+5,3%) traccionan al alza, la generación eléctrica térmica (-1,6%) y la distribución de gas por redes (-3,4%) actuaron como lastre, afectados por una menor demanda industrial y residencial. El hecho subyacente es la resiliencia de la autogeneración en minería e industria (+7,9%), un proxy claro de que los grandes proyectos de inversión (RIGI) están operando con autonomía energética.

Petróleo y Gas: Inversión a Tope pese a la Demanda Plana

El desglose del informe expone una realidad dual en los hidrocarburos. Los derivados del petróleo seleccionados para el cálculo del ISE crecieron un 4,4% interanual, impulsados por el gasoil neto de centrales. Sin embargo, las expectativas de demanda interna para el cuarto trimestre son cautelosas: un 45,5% de las petroleras espera una disminución en el consumo local. A pesar de esto, la vocación inversora se mantiene intacta: el 60% de las empresas petroleras prevé realizar inversiones antes de fin de año.

En el segmento gasífero, la caída del 3,4% en el gas entregado refleja el impacto de tarifas y recesión en el consumo masivo. No obstante, el dato financiero más relevante es la unanimidad en las expectativas de oferta: el 100% de las firmas gasíferas consultadas afirmó que realizará inversiones en el cuarto trimestre, enfocadas en mejorar la calidad del servicio y ampliar la capacidad de transporte, anticipando el desbloqueo de cuellos de botella en Vaca Muerta.

Bioetanol vs. Biodiésel: La “Grieta” de los Biocombustibles

El complejo de biocombustibles muestra un desacople notable. Por un lado, el bioetanol (corte para naftas) brilla con un alza productiva del 5,3%, impulsado fuertemente por el bioetanol de maíz (+7,7%) y en menor medida por el de caña (+3,0%). Los despachos al mercado interno acompañaron con una suba del 4,1%.

La contracara es el biodiésel (corte para gasoil, base soja), que sufrió un derrumbe del 9,6% en producción y una caída del 28,4% en despachos al mercado interno, golpeado por la menor actividad logística y agrícola estacional, sumado a una baja en las exportaciones del 3,7%.

La Minería Impulsa la Autogeneración

Un dato técnico revelador es el salto del 7,9% en la autogeneración de energía eléctrica. Al desagregar, la minería mostró un aumento del 4,4% en su autogeneración total. Esto confirma que los proyectos mineros (litio y cobre) en la Puna están incrementando su actividad operativa y, ante la falta de infraestructura de red en zonas remotas, generan su propia energía, validando la tesis de crecimiento del sector extractivo.

Impacto en el Bolsillo del Inversor Argentino

Los datos del tercer trimestre permiten afinar la puntería en la selección de activos energéticos locales (Merval y CEDEARs):

1. El “Trade” de Infraestructura (Midstream):

El dato de que el 100% de las empresas de gas planean inversiones, a pesar de la caída en la distribución (-3,4%), es una señal de compra fuerte para las transportadoras. El mercado descuenta que estas inversiones son para evacuación de producción (gasoductos). Tickers como TGSU2 (TGS) y TGNO4 (TGN) se benefician de este ciclo de capex expansivo, independientemente de la coyuntura de consumo residencial de corto plazo.

2. Petróleo Integrado (Upstream/Downstream):

El aumento del 4,4% en derivados del petróleo favorece a las integradas que refinan y venden combustibles. YPFD (YPF) sigue siendo el vehículo principal para capturar este margen. La cautela en la demanda interna se compensa con la eficiencia operativa y el foco en Vaca Muerta.

3. Agroindustria Diferenciada:

El inversor debe distinguir entre maíz/caña y soja. El auge del bioetanol beneficia a empresas con ingenios o plantas de alcohol de maíz. LEDE (Ledesma) presenta fundamentales sólidos gracias al aporte de su división de bioetanol de caña (+3,0%). En cambio, empresas muy expuestas al biodiésel puro podrían presentar balances más débiles en este trimestre.

4. Generación Eléctrica:

La caída del 1,6% en la generación neta del sistema interconectado es una luz amarilla para las generadoras puras como CEPU (Central Puerto) o PAMP (Pampa Energía – segmento generación). Sin embargo, el hecho de que el 50% de las eléctricas espere un repunte de demanda para el cierre de año sugiere que el piso ya se tocó. La oportunidad está en la acumulación de estos papeles a precios actuales, apostando a la normalización tarifaria y climática del verano.

En conclusión, el sector energético ha dejado de caer y comienza a mostrar “brotes verdes” trimestrales (+1,8%). Para el inversor, la estrategia ganadora es apostar a la infraestructura (gas) y a los nichos dinámicos (bioetanol/petróleo), evitando la exposición a sectores dependientes exclusivamente del consumo masivo residencial.

Fuente: INDEC – Indicadores del sector energético. Aviso Legal: El presente artículo tiene carácter meramente informativo y periodístico. No constituye una recomendación de inversión ni asesoramiento financiero. Las decisiones de inversión deben ser consultadas con un asesor matriculado ante la CNV.

Más sobre Inversión Estratégica

Luz Verde a la Inversión Privada: El Gobierno Lanza Licitaciones Internacionales para el Sistema de Transporte Eléctrico y Activa el “Modo Concesión”

3 min de lectura

Salarios Octubre 2025: El Sector Informal Supera al Registrado y Marca la Pauta del Consumo en el Cierre del Año

4 min de lectura

Blindaje de Reservas: La Balanza de Pagos Logra un Superávit de U$S 4.200 Millones y Confirma el Desendeudamiento Externo

3 min de lectura

El Marco Legal del GNL ya es Oficial: El ENARGAS Habilita la Operatoría “Offshore” y Destraba las Inversiones en Vaca Muerta

3 min de lectura

Disparidad de precios en la obra: Muebles de cocina se disparan casi un 7% mientras el acero se estanca

3 min de lectura