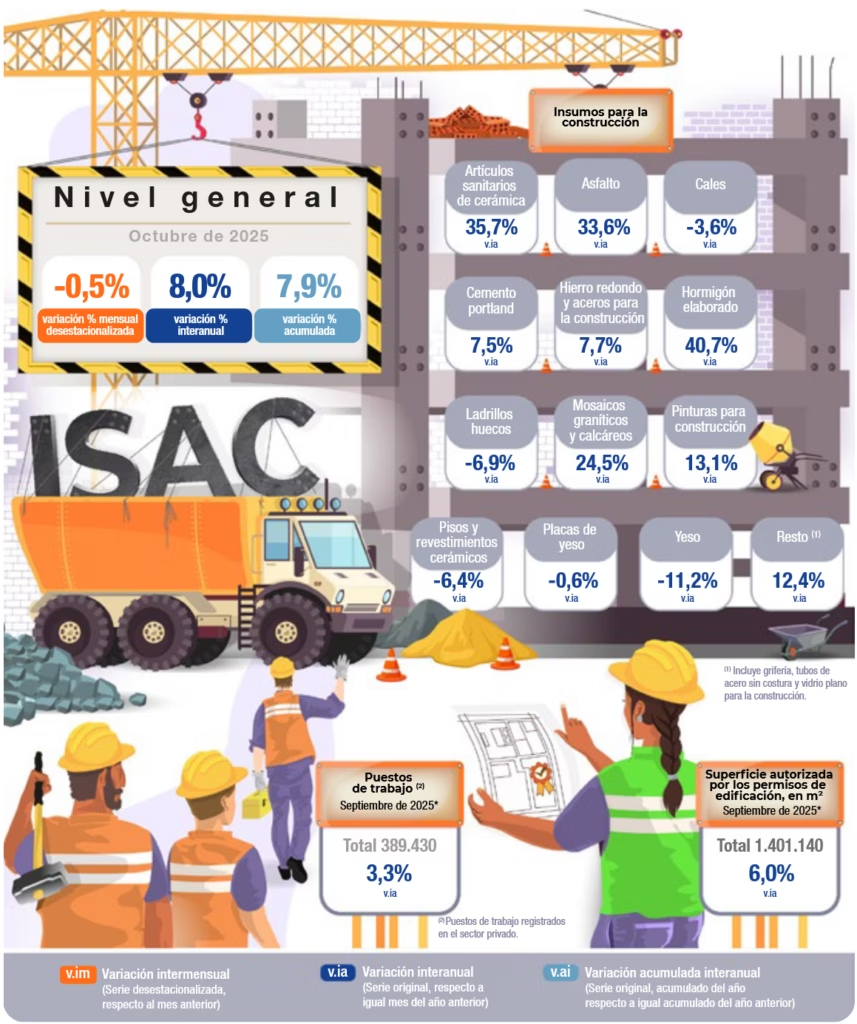

El Instituto Nacional de Estadística y Censos (INDEC) dio a conocer este 9 de diciembre de 2025 los datos del Indicador Sintético de la Actividad de la Construcción (ISAC) correspondientes a octubre. El informe revela un escenario dual para el sector: mientras se consolida una recuperación robusta del 8,0% en comparación con el mismo mes del año anterior , la medición mensual desestacionalizada mostró una leve contracción del 0,5%. Este comportamiento sugiere que, si bien la actividad mantiene una tracción positiva acumulada del 7,9% en lo que va del año, el ritmo de crecimiento podría estar encontrando un techo técnico en el corto plazo.

Dicotomía en los insumos: Infraestructura vs. Terminaciones

El análisis de los insumos refleja una clara disparidad en el tipo de obras que impulsan el índice. Los despachos de hormigón elaborado (+40,7%) y asfalto (+33,6%) lideraron las subas interanuales, lo que indica un fuerte dinamismo en obras de infraestructura vial y movimientos de suelo de gran envergadura. En contraste, los materiales típicamente asociados a la construcción residencial y refacciones mostraron caídas significativas: el yeso se desplomó un 11,2%, los ladrillos huecos cayeron un 6,9% y los pisos y revestimientos cerámicos bajaron un 6,4%.

Empleo y expectativas empresariales

El empleo formal en el sector acompañó la tendencia general positiva pero con moderación. En septiembre de 2025, los puestos de trabajo registrados aumentaron un 3,3% interanual, alcanzando los 389.430 empleados. Sin embargo, el clima de negocios para el trimestre noviembre-enero se presenta cauto. Según la encuesta cualitativa, el 68,5% de las empresas dedicadas a obras privadas no espera cambios en el nivel de actividad, mientras que un 21,0% prevé una disminución. En la obra pública, la cautela es similar, con un 59,8% de las firmas esperando estabilidad.

Impacto en el Inversor Argentino

Para el inversor local y el seguimiento de activos vinculados al “ladrillo”, este informe deja tres lecturas clave:

- Acciones del panel líder: El auge en el consumo de cemento (+7,5%) y hormigón beneficia directamente a las grandes cementeras cotizantes, validando sus balances operativos por volumen, aunque la baja mensual sugiere monitorear la sostenibilidad de esta demanda.

- Costo de construcción: La caída en la demanda de materiales de terminación (pisos, yeso, grifería) podría presionar los precios de estos insumos a la baja o mantenerlos estables, presentando una ventana de oportunidad para acopio en proyectos residenciales privados.

- Desarrollo Inmobiliario: El aumento del 6,0% en la superficie autorizada por permisos de edificación es un indicador adelantado positivo. Señala que, a pesar de la cautela actual, los desarrolladores siguen apostando a nuevos proyectos, lo que podría sostener la actividad en el mediano plazo.

Fuente: INDEC – Índice de producción industrial minero. Disclaimer: El contenido de este artículo es de carácter informativo. No constituye asesoramiento financiero.

Más sobre Finanzas

Giro de Ciclo Industrial: El Acero y el Cemento Confirman el Rebote en “V” y Activan Drivers Alcistas

3 min de lectura

Shoppings en Rojo: Las Ventas Caen un 4,7% Real y Encienden Alertas para el Real Estate Comercial

3 min de lectura

El Canal Mayorista Rebota un 4,2% en Octubre y Valida la Apuesta por Bancos y Fintech: Tarjetas y Billeteras Virtuales Lideran la Facturación

3 min de lectura

Alerta en el Balance Cambiario: El Turismo Emisivo Salta un 15% y Presiona la Salida de Dólares

4 min de lectura

Industria farmacéutica: Las Exportaciones se Disparan un 92% y Blindan la Facturación del Sector Farmacéutico ante la Volatilidad Local

5 min de lectura