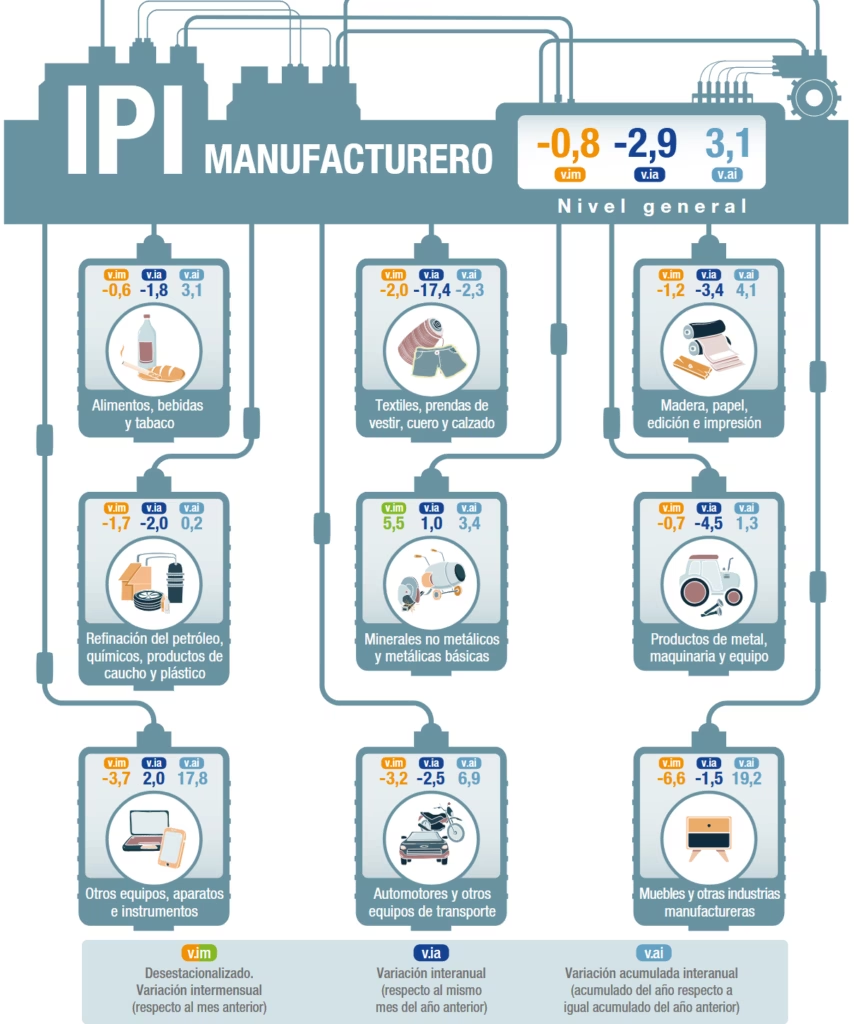

El Instituto Nacional de Estadística y Censos (INDEC) publicó este 9 de diciembre de 2025 su informe sobre el Índice de Producción Industrial manufacturero (IPI), revelando una contracción del 2,9% respecto al mismo mes del año anterior. Si bien el acumulado de los primeros diez meses de 2025 mantiene un saldo positivo del 3,1% , la medición desestacionalizada mensual mostró un retroceso del 0,8% frente a septiembre , señalizando una desaceleración en la actividad fabril impulsada principalmente por una menor demanda local y el impacto de productos importados en sectores clave.

Sectores más golpeados: Textil y Automotriz

El relevamiento indica que once de las dieciséis divisiones de la industria presentaron caídas interanuales. El sector más afectado fue el de productos textiles, con un desplome del 24,0% , seguido por prendas de vestir, cuero y calzado, que retrocedió un 15,1%. Fuentes del sector atribuyen esta dinámica a paradas de planta por menor volumen de ventas y al ingreso de competencia extranjera.

La industria automotriz, un motor tradicional de la economía argentina, registró una baja del 4,1%. Específicamente, la fabricación de vehículos automotores cayó un 7,7% , afectada por una disminución tanto en la producción de automóviles como en las ventas a concesionarios, que se contrajeron un 26,5%.

Energía y Construcción: Los brotes verdes

En contraposición a la tendencia general, ciertos sectores mostraron resiliencia. La refinación del petróleo, coque y combustible nuclear creció un 3,2%, consolidándose como un sector estratégico. Asimismo, el rubro de “Otro equipo de transporte” (que incluye motocicletas) saltó un 11,4% , y los productos minerales no metálicos (insumos de construcción) mostraron una leve suba del 1,1% , traccionados por un aumento del 8,2% en el cemento.

Impacto en el Inversor y el Mercado Local

Para el inversor local y el análisis corporativo, estos datos ofrecen señales claras sobre el reacomodamiento de la economía real:

- Consumo Discrecional: La fuerte caída en textiles (-24,0%) y aparatos de uso doméstico (-25,0%) sugiere cautela en empresas vinculadas al consumo masivo no esencial, reflejando un bolsillo del consumidor aún restringido.

- Sector Energético: El crecimiento sostenido en refinación (+3,2%) valida las tesis de inversión en el sector energético argentino, que se desacopla de la recesión manufacturera general.

- Construcción e Infraestructura: El dato positivo del cemento (+8,2%) podría anticipar un movimiento en la construcción privada o pública, relevante para acciones de empresas de materiales y siderurgia, aunque esta última (industrias metálicas básicas) apenas creció 0,9%.

- Competencia Importadora: La mención explícita del INDEC sobre el impacto de importados en sectores metálicos y textiles obliga a monitorear los márgenes de las empresas locales frente a la apertura comercial.

Fuente: INDEC – Índice de producción industrial manufacturero. Disclaimer: El contenido de este artículo es de carácter informativo. No constituye asesoramiento financiero.

Más sobre Finanzas

Giro de Ciclo Industrial: El Acero y el Cemento Confirman el Rebote en “V” y Activan Drivers Alcistas

3 min de lectura

Shoppings en Rojo: Las Ventas Caen un 4,7% Real y Encienden Alertas para el Real Estate Comercial

3 min de lectura

El Canal Mayorista Rebota un 4,2% en Octubre y Valida la Apuesta por Bancos y Fintech: Tarjetas y Billeteras Virtuales Lideran la Facturación

3 min de lectura

Alerta en el Balance Cambiario: El Turismo Emisivo Salta un 15% y Presiona la Salida de Dólares

4 min de lectura

Industria farmacéutica: Las Exportaciones se Disparan un 92% y Blindan la Facturación del Sector Farmacéutico ante la Volatilidad Local

5 min de lectura